Assez répandu dans le milieu IT et des cadres supérieurs aux Etats Unis, le mouvement FIRE (Financial independence, retire early) comment à gagner du terrain aussi en France.

Comme certains étaient intéressés, je vais détailler de tout ce que j'ai appris depuis qq mois sur le sujet.

Pour commencer, j'ai lu un livre intitulé "La retraite à 40 ans, c'est possible ! 8 étapes pour accéder à la liberté financière, consommer autrement et réaliser ses rêves" de Victor Lora. Cela m'a bouleversé. Au fond le livre n'est qu'une très bonne traduction des méthodologies FIRE dans le contexte français, mais il m'a permis de voir comment on peut structure une démarche pour être "libre" financièrement parlant. (c'est très ingénieur comme démarche, l'auteur est par ailleurs ingénieur)

L'auteur, à 32 ans, a réussi à son premier étape d'indépendance financière, en générant 4000€/mois de revenu qui ne provient pas du travail, mais de son investissement (immobilier + bourse + side business).

L'objectif n'est pas forcément de "partir à la retraite" de façon anticipée, mais c'est le pouvoir de dire "Stop, je peux arrêter de bosser parce que je n'ai plus envie."

Alors qu'aujourd'hui, la plupart des cadres sont dans une sorte de "rat race" où il faut toujours surperformer pour progresser en hiérarchie, gagner plus, et progresser en niveau de vie (piscine à la maison, hôtel 5 étoiles systématiquement, vêtements haut de gamme...), mais les dépenses progressent aussi. Donc ce niveau de vie "force" le cadre à s'accrocher à son boulot, même s'il n'a plus en vie ou il a envie de passer à autre chose (freelance, startup, un autre métier...etc)..

L'auteur du livre disait que sa grande révélation c'est un lundi matin quand il a vu une cadre supérieure de 50 ans, complètement rincée, mais qu'il imagine qu'elle

Quels sont les grandes étapes de FIRE :

En résumé :

Et sur Youtube, il y a des spécialistes sur les sujets de Bourse et de l'immobilier, qui expliquent tout ça mieux que moi, si vous voulez des liens, n'hésitez pas.

Comme certains étaient intéressés, je vais détailler de tout ce que j'ai appris depuis qq mois sur le sujet.

Pour commencer, j'ai lu un livre intitulé "La retraite à 40 ans, c'est possible ! 8 étapes pour accéder à la liberté financière, consommer autrement et réaliser ses rêves" de Victor Lora. Cela m'a bouleversé. Au fond le livre n'est qu'une très bonne traduction des méthodologies FIRE dans le contexte français, mais il m'a permis de voir comment on peut structure une démarche pour être "libre" financièrement parlant. (c'est très ingénieur comme démarche, l'auteur est par ailleurs ingénieur)

L'auteur, à 32 ans, a réussi à son premier étape d'indépendance financière, en générant 4000€/mois de revenu qui ne provient pas du travail, mais de son investissement (immobilier + bourse + side business).

L'objectif n'est pas forcément de "partir à la retraite" de façon anticipée, mais c'est le pouvoir de dire "Stop, je peux arrêter de bosser parce que je n'ai plus envie."

Alors qu'aujourd'hui, la plupart des cadres sont dans une sorte de "rat race" où il faut toujours surperformer pour progresser en hiérarchie, gagner plus, et progresser en niveau de vie (piscine à la maison, hôtel 5 étoiles systématiquement, vêtements haut de gamme...), mais les dépenses progressent aussi. Donc ce niveau de vie "force" le cadre à s'accrocher à son boulot, même s'il n'a plus en vie ou il a envie de passer à autre chose (freelance, startup, un autre métier...etc)..

L'auteur du livre disait que sa grande révélation c'est un lundi matin quand il a vu une cadre supérieure de 50 ans, complètement rincée, mais qu'il imagine qu'elle

Quels sont les grandes étapes de FIRE :

- Projeter sa vie rêvée / Identifier son objectif / Calculer son niveau de vie souhaité :

Moi par exemple, c'est de dire, d'ici 10 ans, je vivrai toujours en IDF, avec ma femme, mon enfant, dans la même maison.

Ce qui fait par exemple 1000 €/mois.

Et je voudrai partir 3 semaines en voyage chaque année, ça peut être un budget de 6000€ par an.

Ce qui fait 18 000 € de dépenses par an.

- Calculer le besoin d'investissement : en considérant que les investissements vont pouvoir générer, en moyenne, 4% de bénéfices par an, je sais que je dois disposer, au bout de 10 ans, 450 000€ en valeur d'investissement (18 000 divisé par 0,04). Ce qui fait qu'une fois avoir atteint ce seuil d'actif (450 K€), je peux retirer 4% de bénéfices (soit 18 000€ par an) pour y vivre, sans toucher à mon capital.

- Réduction de ses dépenses : là on rentre dans une démarche écologique / décroissance, où on réduit au minimum ses dépenses pour épargner le maximum.

Les puristes FIRE vont jusqu'à économiser 75% de leur revenu (ce qui revient à dire chaque année travailler permet de générer 3 années de revenus pour vivre...)

Cela passe par le choix de logement, le nombre de vêtements, le renouvellement du véhicule...etc.

- Investissement (3 piliers) :

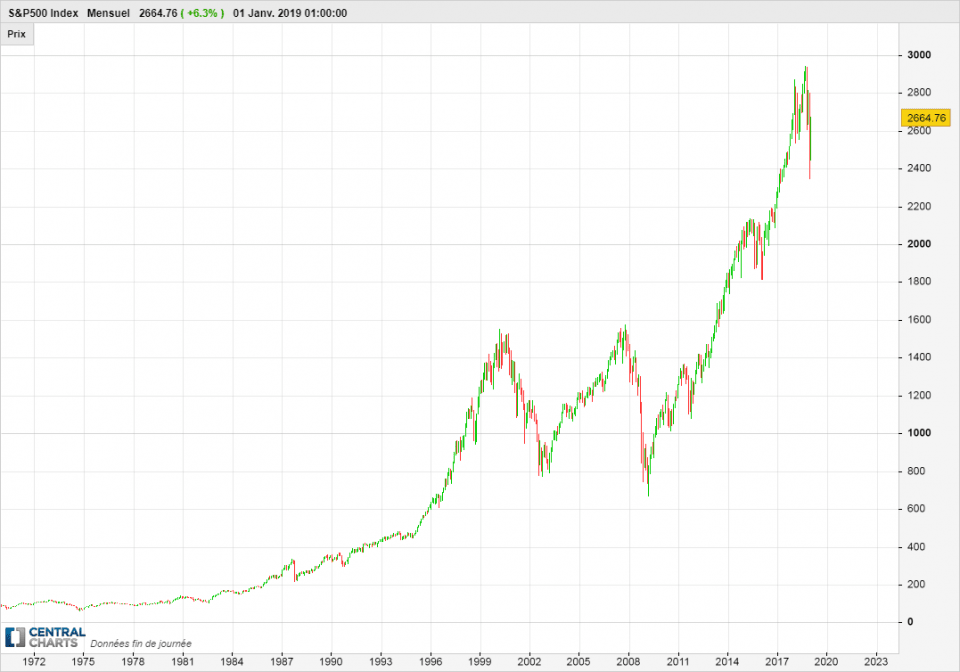

- Bourse : contrairement à la croyance populaire où il faut jouer au trader (acheter bas et vendre cher) pour gagner l'argent, c'est la manière la plus simple et la plus lente qui génère le plus de revenu sur du long terme. Comme préconise Warren Buffett (le plus grand investisseur du siècle), il suffit d'acheter continuellement des ETF (une sorte de panier d'action qui réplique passivement la performance d'une indice boursière, comme CAC40 par exemple) et les laisser travailler. Ensuite tu attends.

La première chose que Warren Buffett a acheté, c'est 10 000€ de ETF S&P500 en 1940, de nos jours ça vaut 51 M$. Car tu achètes non pas des actions d'une entreprise, mais des actions de 500 entreprises américaines. C'est stable et peu risqué, et tu sais qu'avec l'inflation, la valeur de ce panier d'action ne peut que monter, malgré qq chutes temporaires. Les frais de gestion sont très très bas pour les ETF, car

En France, une des préconisations simples, c'est de prendre son PEA (fiscalement le plus intéressant), et investir dans les ETF Monde (1600 top entreprises réparties mondialement), pondérés de S&P500 (top entreprises américaines), Russell 2000 (entreprises tailles moyennes américaines) et Marché émergents (entreprises asiatiques-amériques latines...), pour réduire les risques, tout en ayant un très bon rendement (en moyenne la valeur augmente de 10% par an, avec des dividendes à 1,5%).

Si tu laisses travailler longtemps, le fait que certains ETFs réinvestissent automatiquement les dividendes dans l'achat d'ETF, font qu'on a un effet exponentiel avec le phénomène "intérêt composé". Mais ça, il faut être patient :

Après je peux revenir sur la Bourse, c'est une véritable découverte pour moi, où j'ai pigé comment le grand public se fait entuber par les banques sur leur stratégie d'investissement...

- Immobilier : au lieu d'investir bêtement dans des logements chers en disant que "ça va prendre de la valeur plus tard", et de perdre de l'argent chaque mois (ex : studio en île de France), les FIRE ont une autre philosophie. Le but c'est d'investir de façon extrêmement rentable, dès le début. Générer du cashflow positif dès le départ du projet.

Donc cela suppose de pouvoir négocier des biens en dessous du prix de marché, et de créer la rentabilité avec une stratégie bien définie.

Exemple : un studio dans une ville moyenne va te coûter 60 000€, mais génère 300€ de loyer. Alors qu'une T5 te coûtera 100 000€, mais va générer 3 x 350€ de loyer en colocation. Les plus avancés en investisseur locatif vont prendre les immeubles de rapports, qui vont être dans les 300 -500 K€, mais vont générer plusieurs milliers € de loyer par an.

- Side Busines : écrire un livre, créer un site web de cours en ligne...etc. Je n'ai pas beaucoup attaqué le sujet.

En résumé :

- Cash extra => ETF

- Capacité d'emprunt extra => Investissement immo

- Temps extra => Side business

Et sur Youtube, il y a des spécialistes sur les sujets de Bourse et de l'immobilier, qui expliquent tout ça mieux que moi, si vous voulez des liens, n'hésitez pas.